遺言による相続税対策

相続により、亡くなった方の財産を相続もしくは遺贈により取得する事に対して課税される税金を「相続税」といいます。取得した財産全てに税金が課せられるわけではなく、相続税に設定されている基礎控除額を超えた範囲について相続税が課せられます。

※相続税の基礎控除額:令和2年8月現在

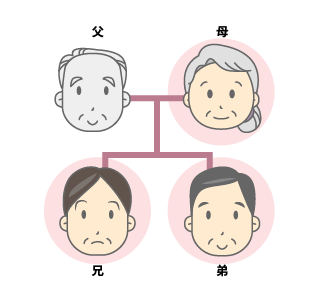

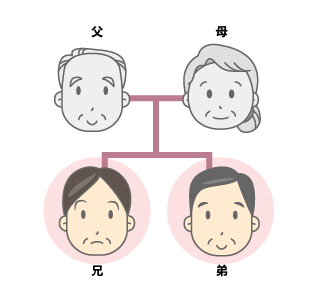

この基礎控除を利用する事で、相続税対策をとることが出来ます。では、実際に遺言書でどのような対策ができるのか、父、母、兄、弟の四人家族を例に具体的に説明していきます。

二次相続まで考慮した対策

一次相続(父が被相続人の場合)

※ここではわかりやすくお伝えをするため、葬儀費用等は考慮せず、遺産総額=課税価格とします。

お父様の相続財産は6000万円(内訳:不動産3000万円、預金3000万円)

相続人は母、兄、弟の3人です。相続税の基礎控除は「3000万円+600万円×3」で4800万円なので、遺産総額の6000万円から控除額4800万円を引いた1200万円に対して相続税が発生します。遺産の法定相続分は配偶者が2分の1の3000万円、子供二人で残り2分の1を均等に分け1500万円ずつです。

二次相続(母が被相続人の場合)

上記のお父様の死後、まもなくお母様が亡くなったとします。 相続人は兄弟2人の場合の相続税の基礎控除は「3000万+600万×2」で4200万円です。お父様が亡くなった時の相続でお母様が法定相続分の3000万円を相続しており、また元々2000万円持っているとします。その場合2000万+3000万でお母さまの遺産総額は5000万円、そこから控除額4200万円を引いた800万円に対し相続税が発生します。

このように、最初の相続(一次相続)の際に法定相続分で遺産相続を行うと、相続人である兄弟は一次相続、二次相続の両方で相続税を支払うことになります。

遺言書で相続税対策をした場合

では、最初の相続(一次相続)の際に遺言書でお母様の相続分を2000万円にしておいた場合はどうでしょうか。お母様の元々の財産2000万+相続2000万で遺産総額が4000万円、子ども2人兄弟の基礎控除は4200万円なので二次相続においては遺産総額が基礎控除額を下回り、相続税が課税されません。

このように、後々のことまで考慮して遺言書に遺産配分を記載しておくことで相続税対策が取れるケースもあります。

遺言書の作成の関連項目

まずはお気軽にお電話ください

0120-151-895

営業時間 9時~19時(平日・土曜)※事前予約により、日曜日・祝日も相談対応

「東松山・熊谷相続遺言相談センター」は埼玉県央エリア(東松山・小川町・坂戸)や県北エリア(熊谷・深谷・行田)を中心に相続・遺言に関して安心のサポートを提供しております。お気軽にお問い合わせください。